電商進(jìn)入“新分配”時(shí)代

來源:光子星球(ID:TMTweb)

撰文:冷澤林、張進(jìn)

編輯:吳先之

“劉強東也是會(huì)慢慢變老的。”2016 年黃峥在接受采訪時(shí)說(shuō)道(dào)。

沒(méi)想到僅僅三年時(shí)間,當年被(bèi)認爲早已塵埃落定的傳統電商格局,被(bèi)他所帶領的拼多多憑借下沉市場的龐大需求和病毒式的社交傳播,活生生撕開(kāi)了一道(dào)口子,在市值上與京東平起(qǐ)平坐。

同時(shí)用戶數量的瘋狂增長(cháng)也讓其直逼阿裡(lǐ)大本營,迫使阿裡(lǐ)通過(guò)重啓聚劃算、經(jīng)典“二選一”、新增淘特來進(jìn)行阻擊。另一邊,随著(zhe)反壟斷大棒敲下,似乎拼多多和京東又將(jiāng)得到更多發(fā)展空間。

如今,三家二季度财報相繼發(fā)布,我們有機會(huì)一探如今中國(guó)電商格局樣(yàng)貌。京東與拼多多的老二之争是否塵埃落定?阿裡(lǐ)在下沉市場是否獲得更多話語權?拼多多有沒(méi)有擺脫“劣質”完成(chéng)蛻變?

阿裡(lǐ)更改用戶數統計口徑

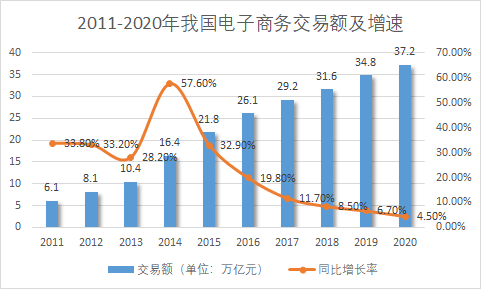

整體來看,從 2014 年後(hòu),我國(guó)電子商務交易額增速開(kāi)始減緩且成(chéng)逐年降低狀态。

數據來源:國(guó)家統計局

随著(zhe)對(duì)人口紅利和互聯網時(shí)長(cháng)的占用,電商交易額天花闆明顯,特别是近三年即使在各家大力營銷和新形式不斷冒出的情況下,增速仍舊長(cháng)期“趴在地上”。可見國(guó)内電商已進(jìn)入“零和博弈”,哪家搶占市場份額多一些,那另外幾家便會(huì)少一些。

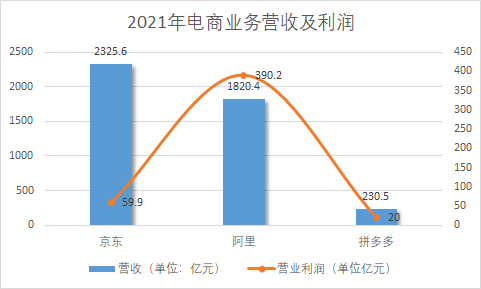

在三家公司中,除了拼多多以外,其餘兩(liǎng)家成(chéng)長(cháng)時(shí)間充足業務更爲廣泛。如果將(jiāng)三家的整體财務數據進(jìn)行對(duì)比,那麼(me)拼多多則無法抗衡另外兩(liǎng)家。

目前阿裡(lǐ)的核心電商業務憑借 390.2 億元利潤遠遠將(jiāng)其餘兩(liǎng)者甩在腦後(hòu),仍在電商格局中占據第一位置,而京東方面(miàn)營收最高,電商營業利潤以 59.9 億元排名第二,但拼多多卻用京東近十分之一的營收取得了京東約三分之一的利潤,在利潤率上遠高于京東,同時(shí)本季度拼多多淨利潤實現轉正。三者在相同的格局下展現出不同的優勢。

表1

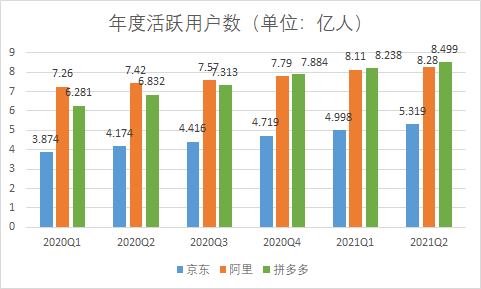

再將(jiāng)三家年度活躍用戶數據進(jìn)行對(duì)比,自從去年四季度拼多多以 7.884 億超越阿裡(lǐ) 7.79 億後(hòu),在 2021 年上半持續保持第一位置。而阿裡(lǐ)在此次财報中也將(jiāng)數據做了美化,改爲公布阿裡(lǐ)巴巴生态體系全球年度活躍消費者 11.8 億,其中 9.12 億消費者來自中國(guó)市場。

以往公布的中國(guó)零售市場年度活躍消費者數據隐藏在其注腳中,爲 8.28 億相比上一季度增長(cháng) 1700 萬。看來阿裡(lǐ)很在意年活用戶數據被(bèi)拼多多超越的現實。側面(miàn)說(shuō)明它在某些方面(miàn)和拼多多的差距并不那麼(me)明顯,才要如此在意自己的年度活躍消費者。

表2

綜合來看,拼多多雖然在年活用戶數上實現了對(duì)阿裡(lǐ)的壓制,但受其品類和客單價限制,在營收及利潤上仍然落後(hòu)。但比之京東,在客單價、品類上,拼多多的消費潛力仍是巨大。

據 CNNIC 前瞻産業研究院數據顯示,2020 年中國(guó)網絡購物用戶規模約爲 7.8 億人。這(zhè)意味著(zhe)幾乎所有網絡購物用戶既是阿裡(lǐ)的用戶也是拼多多的用戶,兩(liǎng)者并不沖突。這(zhè)裡(lǐ)需要改變的觀點是,拼多多不能(néng)再以滿足五環外人群的網絡購物軟件來定義,而是滿足了同一批人的不同購物需求。

拼多多品牌化 PK 淘寶天貓化

衆所周知,拼多多從出身一直靠低價白牌搶占市場,但其中夾雜不少産品劣質、貨不對(duì)闆的情況,導緻其口碑一直難以提升。而拼多多自身也想要實現“品牌化”升級。

這(zhè)兩(liǎng)年,拼多多在努力突破“劣質”的桎梏,不斷開(kāi)拓自己的“品牌化”之路,不過(guò)成(chéng)效甚微,到目前爲止,在拼多多的百億補貼中,品牌種(zhǒng)類依然較少,被(bèi)外界稱爲“線上奧特萊斯”。

一位仁和藥業品牌招商代表告訴光子星球,今年 6 月拼多多的小二找到他們尋求品牌深度合作,但他們公司正在大量考慮關閉掉拼多多渠道(dào),究其原因,“拼多多渠道(dào),說(shuō)實話,不太好(hǎo)合作,平台價格太亂,現在公司要慢慢管控仁和藥業這(zhè)個品牌了。”在該招商代表發(fā)來的産品控銷表格中,多款産品拼多多渠道(dào)被(bèi)标注“禁止”,即該渠道(dào)不再分銷。

假冒僞劣的印象,導緻很多品牌害怕入駐拼多多對(duì)自己的品牌聲譽造成(chéng)損害,而在拼多多上,“仁和珍妍”“仁和正品”“仁和匠心”等諸多“仁和”品牌,真假難辨,其中有很多打著(zhe)仁和的名号大肆宣傳“十天減二十斤的減肥藥”商家。而據上述招商代表稱,仁和藥業旗下的保健品隻有一兩(liǎng)款有促進(jìn)消化等功效,品牌方并不會(huì)允許各渠道(dào)如此“拼多多式”宣揚保健品的功效,有損品牌形象。

難以“品牌化”成(chéng)爲拼多多試圖重走淘寶“天貓化”之路的最大阻礙,也是其增速放緩的最大隐患之一。

據一位第三方電商服務人士向(xiàng)光子星球透露,目前有大量學(xué)生、寶媽選擇入駐拼多多店鋪,他們大多采用無貨源模式,也就(jiù)是說(shuō)這(zhè)一群體并沒(méi)有電商運營經(jīng)驗和渠道(dào),而是靠第三方服務商進(jìn)行對(duì)接,他們甚至不用看到貨品。這(zhè)也就(jiù)導緻拼多多商品品類重複性高、質量參差不齊的局面(miàn)難以得到改善。

表3

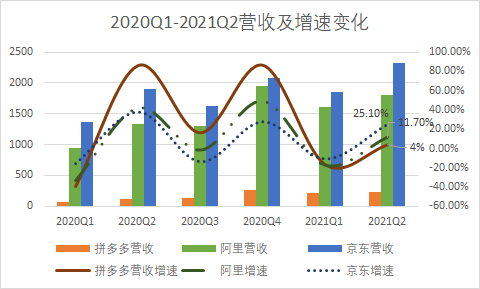

整體來看,三家營收依然按照往年增速變化規律,由于二四季度有 618 及雙十一大促爲電商高增長(cháng)階段,一三季度則爲淡季。而拼多多的波動幅度相對(duì)較大。

仔細來看,在今年二季度中三家環比增速分别爲京東 25.1%、阿裡(lǐ) 11.7%、拼多多4%。不難看出拼多多增速開(kāi)始大幅放緩,同時(shí)用戶增長(cháng)見頂,拼多多急需改變品牌形象,擴大品類,提高客單價。

而另一邊,淘寶的天貓化進(jìn)程卻在加速。

據第三方電商服務人員向(xiàng)光子星球透露,去年年初,天貓店入駐十分火爆,單店可開(kāi)價4-5 萬元的服務費,仍有商家願意入駐。但今年單店價格下降到4-5 千元,不少商家也不願意入駐。究其原因,是因爲阿裡(lǐ)放寬了天貓入駐要求。

據悉,今年4、5 月天貓官方相繼發(fā)布幾則公告,取消了大部分品類入駐時(shí)對(duì)注冊資本、公司成(chéng)立年限、一般納稅人的要求。除了特定類目隻接受天貓邀約入駐,其他基本都(dōu)可以自薦入駐。這(zhè)意味著(zhe),阿裡(lǐ)在加速將(jiāng)淘寶商家轉移至天貓。

同時(shí)另一部分無法品牌化的“白牌”商家,阿裡(lǐ)則用淘特將(jiāng)其留住,而非以往一杆子打死的策略。

根據阿裡(lǐ) 2021 年二季度财報顯示,目前淘特年度活躍消費者增長(cháng)至超過(guò) 1.9 億人。當然如果單從消費場景來看,將(jiāng)淘特與拼多多進(jìn)行對(duì)比,阿裡(lǐ)在下沉市場與拼多多仍有較大差距。而阿裡(lǐ)將(jiāng)客戶群體進(jìn)行分流的做法雖然一定程度上阻擊了拼多多,但同時(shí)或許也是“殺敵一千自損八百”的招數,是否會(huì)造成(chéng)商家和用戶割裂還(hái)需時(shí)間來驗證。

表4

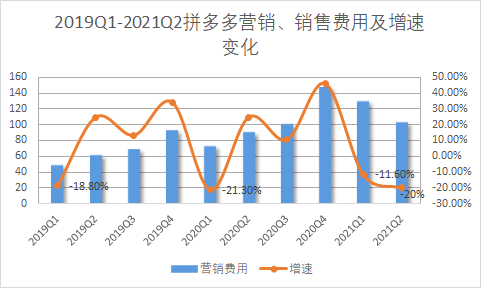

二季度拼多多實現淨利轉正,但同時(shí)營收增速太低,除了用戶數量見頂以外,營銷費用大減也是原由。

以往年規律來看,在經(jīng)曆四季度年終大促後(hòu),次年一季度營銷費用會(huì)有大幅降低,但二季度環比增速基本將(jiāng)回升至 20% 左右,而今年二季度拼多多營銷費用卻大幅降低 20%。拼多多似乎陷入了困境,營銷費用高增長(cháng)快,但難以盈利,營銷費用低實現盈利,但增長(cháng)緩慢。

表5

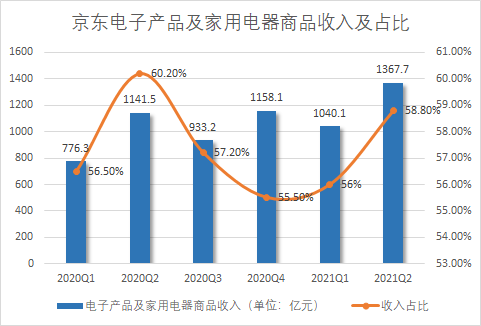

京東雖然在穩步增長(cháng),但其單一的數碼 3C 屬性是其基本盤的同時(shí),也是甜蜜的憂傷。根據光子星球統計,京東從去年一季度至今年二季度電子産品及家用電器商品收入一直保持在 55%-60%。

穩定的數碼 3C 占比是京東持續增長(cháng)的基本盤,但在電商中美妝、服裝向(xiàng)來毛利最高,缺乏高利潤品類也導緻京東利潤率較低。而單一品類占比過(guò)大使得京東用戶數難以繼續增長(cháng),如果說(shuō)京東需要謀求更大的增長(cháng)空間,則不得不對(duì)自身營收結構做出調整,從其餘幾家中搶食。

同時(shí)随著(zhe)短視頻電商崛起(qǐ)對(duì)全品類的打擊,似乎京東的基本盤也并不牢靠。

一位 MCN 機構人士向(xiàng)光子星球透露,在直播中數碼 3C 産品大多被(bèi)用于提升 GMV,本身利潤較低,因此多數主播不在意這(zhè)類産品是否掙錢,反而低價銷售來換取更好(hǎo)看的直播數據。同時(shí)據光子星球觀察,不少數碼廠商也在短視頻平台開(kāi)通官方賬号并直播帶貨。

上述人士稱,目前或許短視頻仍未對(duì)數碼 3C 造成(chéng)太大影響,但當規模增大、消費者形成(chéng)習慣後(hòu),一定會(huì)對(duì)傳統電商造成(chéng)不小的打擊。

短視頻電商的全品類打擊

一位擁有十年服裝行業經(jīng)驗的從業者告訴光子星球,雖然淘寶等線上平台一定程度上影響了線下銷售,但讓他們這(zhè)些實體經(jīng)營者紮實地感到恐慌的卻是抖音等一衆直播電商的崛起(qǐ),“明顯地感覺到生意越來越不好(hǎo)做了”。

感到恐慌的不僅僅是實體商戶,還(hái)有淘寶、拼多多等一衆傳統電商平台。

2018 年,淘寶直播突破 1000 億 GMV,快手和抖音直播的數據相疊加達 1000 億 GMV,直播賣貨成(chéng)爲繼拼多多勇闖電商界之後(hòu)的又一攪局者,而以李佳琦、薇娅爲首的一衆頭部帶貨主播也因此實現了個人的财富自由,短視頻平台電商化開(kāi)始蠶食淘寶、拼多多等一衆傳統電商老玩家的市場。

根據表 3 數據,除去京東有 3C 類産品維持基本盤,2021 年上半年阿裡(lǐ)、拼多多營收增速較 2020 年放緩,其中不無抖音等直播電商平台的影響。

後(hòu)續抖音、快手相繼搞出了“内容電商”“興趣電商”等諸多噱頭,旨在不斷加碼電商,尋求更進(jìn)一步破局之道(dào),試圖站穩腳跟。

購物線上化後(hòu),極大程度方便了人們購物消費體驗,之後(hòu)抖音、快手等短視頻平台占據了人們空餘時(shí)間,流量爲王的“魔咒”開(kāi)始蠶食傳統電商市場份額,在短視頻平台上購物的“娛樂消費”也不斷刷新淘寶等“剛需”的成(chéng)績單。

據面(miàn)朝研究院最新報告《2020 年直播電商數據報告--抖音 VS 快手》,顯示抖音 2020 年月活用戶數達 5.67 億,日活達 4 億,快手月活達 4.7 億,日活達 3 億,而在阿裡(lǐ) Q2 數據中,國(guó)内市場年度活躍用戶數達 9.2 億;抖音、快手以淘系休閑潮流服飾、網紅服飾品牌、新銳國(guó)産彩妝品牌、高消耗紙巾品牌、小家電品牌領域爲主。這(zhè)些數據表明“娛樂消費”并不是小打小鬧。

不同于社交,想要做社交的都(dōu)終止于微信,而阿裡(lǐ)電商的蛋糕卻一次次被(bèi)不同領域瓜分,究其根本在于“流量爲王”的平台經(jīng)濟時(shí)代,電商的人口紅利消失殆盡之際,各種(zhǒng)電商促銷早已引起(qǐ)消費者心理疲軟和怠倦,這(zhè)個領域急需“新鮮感”。這(zhè)時(shí),抖音、快手等平台通過(guò)内容營銷從不同維度來刺激消費者的消費欲望,方才輕易地切入電商市場。

直播電商、内容電商、興趣電商等不同種(zhǒng)概念賣貨的崛起(qǐ),正是電商賽道(dào)在不斷變革的一種(zhǒng)體現。拼多多促進(jìn)各電商玩家開(kāi)始重新專注下沉市場,讓電商的便利不止于一二線城市,抖音、快手等短視頻平台讓賣貨從單純的商品搜索展示走向(xiàng)“鮮活”大賣場模式,讓更多人參與進(jìn)來,消費者體驗更豐富。與其說(shuō)是電商界越來越“内卷”,不如說(shuō)是它發(fā)展得越來越快。

賣貨手段、營銷方式的不斷推陳出新,消費者選擇更多了,平台玩家危機四伏,而反壟斷法的推出,讓電商經(jīng)濟競争更加靈活多變,這(zhè)些頭部玩家開(kāi)始意識到過(guò)去“躺在功勞簿上睡大覺”的日子一去不複返,隻有考慮如何更能(néng)吸引用戶注意力、提高消費者體驗,在技術等方式上做出升級。未來當然也不會(huì)止于直播賣貨,阿裡(lǐ)等電商巨頭的危機也不會(huì)終于抖音、快手。

而這(zhè)也是平台經(jīng)濟的一個預警,當初時(shí)代選擇了這(zhè)些平台企業,他們不用費勁心力占據了時(shí)代紅利,塑造了一個個平台商業帝國(guó)。但近兩(liǎng)年阿裡(lǐ)、美團等企業頻繁出事(shì),唱衰互聯網企業的聲音層出不窮,從商業模式到企業文化的質疑聲接踵而至。

當下的環境,尤其對(duì)于阿裡(lǐ)而言正是多事(shì)之秋,其面(miàn)臨的情況可以說(shuō)有些被(bèi)架在火上烤的意味。才剛開(kāi)始盈利的拼多多直接宣布將(jiāng)當季利潤及未來幾個季度的利潤投入到“百億農研專項”中,京東則宣稱自己是“一家新型實體企業”,還(hái)表示自己“所創造的社會(huì)價值遠大于一些僅限于流量和交易環節、但卻獲取高額利潤的平台經(jīng)濟模式”,矛頭直指阿裡(lǐ)。