微盟半年虧2億,SaaS班沒(méi)有優等生?

文/李楠

來源:開(kāi)菠蘿财經(jīng)(ID:kaiboluocaijing)

淺嘗盈利滋味後(hòu),2021 年過(guò)半,微盟交上了一份虧損 2 億的答卷。

8 月 16 日晚,微盟發(fā)布了截至 2021 年 6 月 30 日的業績報告。這(zhè)份半年報顯示,今年上半年微盟實現收入 13.83 億元,較去年同期增長(cháng) 44.5%;毛利 7.66 億元,同比增長(cháng) 81.8%;經(jīng)營虧損 1.95 億元,是去年同期的 8 倍;經(jīng)調整淨虧損達 1.19 億元,去年同期盈利 0.52 億元。

8 年前,淘寶、微信相互屏蔽,催生了中國(guó)電商的 SaaS 業務,跑出了微盟和有贊兩(liǎng)家上市公司。如今,騰訊親自下場做電商生态,阿裡(lǐ)騰訊“破冰”的消息頻傳。不僅商家資源被(bèi)分流,微盟賴以生存的私域流量也面(miàn)臨貶值風險,SaaS 業務的未來發(fā)展容量被(bèi)打上一個問号。

經(jīng)曆了去年的黑天鵝事(shì)件,SaaS 企業的運營管理能(néng)力和數據安全問題浮出水面(miàn),微盟的财報數據至今仍有“SaaS 産品破壞”的痕迹。

微盟于 2019 年初在香港主闆上市,得益于疫情背景下企業的電商需求,股價一度超過(guò) 30 港元。但在其自身業績持續不佳、“惡意删庫事(shì)件”的陰影,以及騰訊自建電商,甚至與阿裡(lǐ)巴巴的“破冰”消息的影響下,資本市場似乎逐漸對(duì)微盟失去信心。截至 8 月初,微盟股價一度跌破 9 港元,相比最高峰時(shí)跌去大半。

微盟的盈利能(néng)力有長(cháng)進(jìn)嗎?過(guò)度依賴微信生态的商業模式能(néng)否成(chéng)立?是否正逐漸減輕對(duì)微信生态的依賴?本文通過(guò)對(duì)比微盟以及同爲微信第三方平台服務商的有贊的 2021 年半年報,試圖回答這(zhè)些問題。

半年虧 2 億,微盟的錢花哪了?

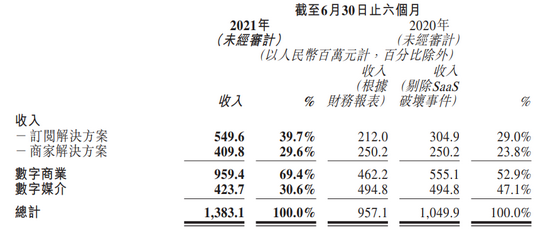

微盟今年上半年收入近 14 億元,主要由三部分構成(chéng):訂閱解決方案、商家解決方案以及數字媒介。

其上半年收入中的訂閱解決方案收入爲 5.5 億元,同比增長(cháng) 80.3%,此項收入主要包括 SaaS 産品的訂閱費以及 ERP 解決方案的服務費。商家解決方案收入同比增加 63.8% 至 4.1 億元,主要爲增值服務,包括幫助商戶在平台獲取在線客戶流量的精準營銷服務。SaaS 訂閱解決方案、商家解決方案分别占比總收入 39.7% 和 29.6%,共同構成(chéng)了微盟的數字商業部分。

微盟 2021 年上半年收入情況圖源 / 微盟半年報

數字商業之外的數字媒介部分,收入有所下降,由去年同期的 4.9 億元降至 4.2 億元,該收入主要來自少數廣告主的流量采購。

得益于疫情背景下企業增長(cháng)的數字化營銷和運營需求,微盟的付費商戶數量、大客戶占比有所提升。

今年上半年,微盟訂閱解決方案新增的付費商戶數量爲 14776 名,截至目前付費商戶數量爲 101867 名,較去年同期增加了 13404 名,同比增加 15.2%;付費商戶平均開(kāi)支爲 5395 元,同比增加 56.5%。商家解決方案中的付費商戶數量增長(cháng)至 27484 名,同比增加 11.7%,付費商戶的平均開(kāi)支增長(cháng)至 14909 元,同比增加 46.6%。

伴随著(zhe)付費商戶數量和商戶平均開(kāi)支的增加,微盟營收大幅上漲,但難掩虧損的尴尬。微盟 2021 年上半年産生經(jīng)營虧損 1.95 億元,虧損規模同比擴大 716.2%。

微盟的錢花哪了?

最主要的是銷售成(chéng)本高企。2021 年上半年,微盟銷售成(chéng)本高達 6.17 億,同比增加 15.2%,營收占比 44.6%。其中占大頭的是數字媒介收入的廣告流量成(chéng)本,占比達 67.8%,達到 4.18 億元,這(zhè)與數字媒介取得的 4.24 億收入相比,幾近于“賠本賺吆喝”,而這(zhè)項收入占據總收入三成(chéng)以上,可見微盟營收質量不算好(hǎo)。

研發(fā)、收購、出海的一系列投入,進(jìn)一步導緻了微盟入不敷出,這(zhè)一點在銷售及分銷和一般及行政開(kāi)支上有所體現。

銷售及分銷開(kāi)支蠶食了微盟半數以上的收入。财報顯示,2021 年上半年,這(zhè)部分開(kāi)支爲 8.16 億元,同比增長(cháng) 111%,營收占比 59%。該項開(kāi)支的近八成(chéng)來自 2020 年下半年銷售人員、營銷人員和額外運營員工的增加,約兩(liǎng)成(chéng)用于營銷推廣。可見龐冗的銷售及營銷運營團隊,極大程度拖累了微盟的利潤表現。

微盟的一般及行政開(kāi)支,由去年上半年的 8400 萬元增加 273.7% 至 3.14 億元。

其中,研發(fā)支出 3.04 億元,同比增長(cháng) 239%,營收占比由9% 擴大到 22%。研發(fā)支出增長(cháng)較明顯,但與 8.16 億元的銷售及分銷開(kāi)支相比,微盟研發(fā)投入有待提高。

研發(fā)投入的質量如何也值得推敲。财報顯示,微盟 3.04 億元的研發(fā)開(kāi)支中,有 5560 萬元屬于收購海鼎導緻的,1.38 億元都(dōu)是新增研發(fā)員工的薪酬,而這(zhè)兩(liǎng)項開(kāi)支加起(qǐ)來占據研發(fā)開(kāi)支的 64%。

業務擴張下,巨額的前期投入何時(shí)才能(néng)轉化爲利潤?半年 2 億元的虧損能(néng)支撐起(qǐ)微盟“大客化”“生态化”“國(guó)際化”的野心嗎?

微盟有贊纏鬥,SaaS 和增值服務誰更強?

作爲微信第三方平台服務商的頭兩(liǎng)位,提起(qǐ)微盟,不得不提起(qǐ)有贊。微盟還(hái)嘗到過(guò)盈利的滋味,有贊則自 2018 年上市以來從未實現過(guò)盈利。從公布的 2021 半年報來看,微盟業績好(hǎo)于有贊。

2021 上半年微盟、有贊業績數據對(duì)比制圖 / 開(kāi)菠蘿财經(jīng)

營收方面(miàn),2021 上半年,微盟營收規模和增速表現均強于有贊,有贊甚至出現了營收同比負增長(cháng)的情況。盈利方面(miàn),二者出現不同程度的虧損,有贊虧損規模較大。

收入結構方面(miàn),2021 上半年,微盟和有贊在 SaaS 訂閱解決方案上的收入相當,分别爲 5.5 億元和 5.08 億元;其中微盟的 SaaS 訂閱解決方案營收占比四成(chéng),有贊占六成(chéng)以上,相比之下,有贊的收入結構更依賴 SaaS 産品。換言之,有贊盈利能(néng)力不佳,但不妨礙成(chéng)爲微盟在 SaaS 業務領域的有力競争對(duì)手。

去年年初,微盟遭遇了一場黑天鵝事(shì)件:旗下員工惡意删庫導緻系統崩潰,所有微盟用戶服務被(bèi)迫暫停,線上商戶生意基本停擺。盡管微盟當時(shí)表示已在緊急修複,但因“生産環境和數據遭受嚴重破壞”,距離全部恢複正常,還(hái)需要時(shí)間。

此時(shí)有贊利用窗口期,發(fā)布《給微盟商家的江湖救急公告》,表示提供 2 周免費開(kāi)店服務幫商家入駐有贊,并對(duì)商家進(jìn)行補貼分攤商家在微盟服務期内的成(chéng)本。盡管友商有贊的“江湖救急”被(bèi)業内人士稱爲“趁火打劫”,但有贊憑借快速搶占了一批商家。

SaaS 業務以外,雙方在纏鬥中,各自的增值業務也在朝著(zhe)不同方向(xiàng)發(fā)展。

有贊的業務模式可以總結爲“SaaS 産品+提供第三方支付”,其支付業務的上遊供應商是銀行、微信和支付寶,它們向(xiàng)有贊收取一部分手續費,有贊賺取差價。2021 年上半年,第三方支付爲有贊帶來了 1.31 億元的收入,營收占比約爲 16.3%。

微盟提供的增值服務主要是精準營銷,也就(jiù)是爲訂閱商家和少數廣告主提供廣告代理業務,上遊供應商主要是騰訊。微盟廣告代理的收入和傭金體現在數字媒介以及數字商業中的商家解決方案中。2021 上半年,這(zhè)兩(liǎng)項收入爲微盟帶來超過(guò) 8 億元收入,營收占比 60.2%。

不同方向(xiàng)的增值業務似乎與創始人的出身有關。有贊的定位是一家零售科技服務的企業,其創始人白鴉出身阿裡(lǐ),自帶淘系基因,在淘寶流量初見瓶頸之時(shí),依靠有贊扣點低的優勢,承接出淘商家的剛需;而微盟給自己的定位是智慧商業服務商,廣告代理承擔了主要份額,這(zhè)與微盟創始人孫濤勇出身“百度系”有關,“我在百度待的部門是商務搜索部,所以對(duì)搜索營銷非常了解,而且我能(néng)了解到的是外面(miàn)人永遠都(dōu)無法了解的。”孫濤勇在一次采訪中表示。

微盟、有贊,誰都(dōu)不是騰訊“親兒子”

盈利能(néng)力、增值業務之外,最令投資人擔憂的,恐怕是微盟和有贊過(guò)度依賴微信生态的商業模式能(néng)否成(chéng)立。

作爲微信生态下的第三方服務商,某種(zhǒng)程度上,微盟和有贊的商業模式就(jiù)是建立在淘寶和微信相互屏蔽的基礎上。

事(shì)情還(hái)要從 2013 年說(shuō)起(qǐ),彼時(shí)用戶發(fā)現在微信上點擊相關淘寶鏈接將(jiāng)會(huì)進(jìn)入手機淘寶的下載頁,手淘方面(miàn)對(duì)此解釋爲,“大量用戶反映,通過(guò)微信朋友圈或者營銷号發(fā)來的鏈接點擊進(jìn)入了僞造淘寶店,掉入錢物兩(liǎng)空的陷阱”。随後(hòu),微信也迅速屏蔽所有淘寶鏈接。

自此,淘寶和微信進(jìn)入“冷戰”階段,催生了中國(guó)電商的 SaaS 業務,八年時(shí)間過(guò)去,這(zhè)個賽道(dào)跑出了微盟和有贊兩(liǎng)家上市公司。

今年 7 月,據外媒報道(dào),有消息人士稱,阿裡(lǐ)巴巴和騰訊考慮互相開(kāi)放生态系統,阿裡(lǐ)巴巴的初步舉措可能(néng)包括將(jiāng)微信支付引入淘寶和天貓;而騰訊可能(néng)將(jiāng)允許阿裡(lǐ)巴巴的電商信息在微信分享,或者允許微信用戶通過(guò)小程序使用阿裡(lǐ)巴巴的部分服務。

兩(liǎng)大巨頭“冷戰”多年後(hòu)的首次破冰消息一出,騰訊控股 ADR(美國(guó)寄托憑證)和阿裡(lǐ)巴巴美股盤前大漲超3%。但對(duì)于微盟和有贊來說(shuō)卻是個壞消息。公私域流量打通後(hòu),私域流量面(miàn)臨貶值風險,微信生态第三方服務商的業務和價格體系很可能(néng)遭到破壞。

事(shì)實上,在此之前,外界已經(jīng)爲微盟和有贊的生存捏把汗了,因爲“騰訊爸爸”開(kāi)始親自下場做電商了。

有贊上市時(shí),曾被(bèi)稱爲“微信生态第一股”,其業務對(duì)微信生态的依賴不言而喻。騰訊也是微盟的最大客戶和最大供應商,這(zhè)一點微盟曾在招股書中予以承認,“騰訊的社交媒體平台及服務在我們提供 SaaS 産品及精準營銷服務時(shí)發(fā)揮重要作用”,招股書中還(hái)提到,精準營銷業務向(xiàng)騰訊購買廣告流量及雲服務器和托管服務的費用合占總采購額七成(chéng)以上。

來源/視覺中國(guó)

早在 2019 年 4 月,騰訊就(jiù)已經(jīng)對(duì)關系密切的有贊和微盟都(dōu)進(jìn)行了投資,今年 5 月,騰訊更是對(duì)微盟進(jìn)行了增資,截至目前騰訊分别持有有贊和微盟 6.7% 和 9.08% 的股份,即便如此,這(zhè)兩(liǎng)位都(dōu)并非騰訊的“親兒子”。

騰訊對(duì)電商的野心,不會(huì)停留在“基礎設施”如此簡單。去年 7 月,微信宣布正式上線微信小商店能(néng)力,有媒體報道(dào),彼時(shí)有贊和微盟的股價分别應聲下跌 9.65%、12%。

外界一緻的解讀是,微盟和有贊的業務面(miàn)臨被(bèi)蠶食的風險。業内人士認爲,對(duì)于這(zhè)兩(liǎng)家公司來說(shuō),成(chéng)長(cháng)于微信生态、過(guò)度依賴微信生态,不利于向(xiàng)騰訊争取議價權,也不利于融入其他巨頭的生态圈,倘若未來“氣候”改變,可能(néng)遭受滅頂之災。

做起(qǐ)了爲了減輕對(duì)微信生态的依賴,微盟和有贊也開(kāi)始尋求突破,做起(qǐ)了出海夢,紛紛涉足跨境獨立站領域,幫助中國(guó)商家出海尋找新增量的同時(shí),也多一條腿走路。

微盟發(fā)布的跨境獨立站産品 ShopExpress、有贊推出的國(guó)際産品 AllValue,均對(duì)标海外獨立站巨頭 Shopify,但複制 Shopify 的路徑并不容易。和微盟、有贊依賴的國(guó)内單一生态不同,業内人士分析,Shopify 的成(chéng)功之處恰恰在于實現了各大流量平台(Facebook、Instagram 等)和電商平台(Amazon、Ebay 等)的連接,收入以商家解決方案爲主。

但中國(guó)與海外用戶的支付環境不同,中國(guó)用戶的支付習慣在淘寶和支付寶,提供第三方支付的收入不能(néng)給予 SaaS 足夠支撐,這(zhè)一點也制約著(zhe)微盟、有贊的出海夢。

對(duì)于微盟和有贊而言,最迫切的是向(xiàng)資本市場證明,不寄生于微信生态,商業模式依然成(chéng)立。