“打折”上市的網易雲音樂一跌再跌,爲何資本市場不買單?

文/邱韻

來源:一點财經(jīng)(ID:yidiancaijing)

丁磊對(duì)網易雲音樂充滿期待。

12 月 2 日,雲音樂(09899.HK)港交所挂牌上市,他和其他兩(liǎng)個 AI 虛拟人“丁磊”,共同出席了敲鑼儀式,試圖以向(xiàng)“元宇宙”靠攏的方式擡高網易雲的故事(shì)空間。

終究,丁磊的此番苦心是被(bèi)市場“辜負”了。上市當日,網易雲音樂開(kāi)盤 205 港元,近 12 分鍾,就(jiù)破發(fā);上市首日收盤 199.9 港元,下跌 2.49%;12 月 3 日延續了下跌趨勢,盤中最低跌至了 196.8 港元,并以 199 港元報收,當日下跌 0.45%。

實際上,網易雲的破發(fā)并不出人意料。掀開(kāi)招股書,它的音頻社區想象,根基不牢固,前景也不那麼(me)美好(hǎo)。

“打折”上市

2000 年網易在納斯達克上市後(hòu),對(duì)于最想做什麼(me)提問,丁磊的回答是“開(kāi)一家唱片公司”。21 年後(hòu),他沒(méi)有開(kāi)起(qǐ)唱片公司,但做了一個在線音樂平台,并把它跌跌撞撞地推上了市。

“人類的探索大緻可以分爲兩(liǎng)種(zhǒng):一種(zhǒng)是走向(xiàng)宇宙更深處,一種(zhǒng)是走向(xiàng)人心更深處,音樂屬于後(hòu)者。”上市當日,丁磊發(fā)布了一封與網易雲調性十分契合的公開(kāi)信,“人類”、“世界”、“宇宙”這(zhè)些宏大的詞彙在其間頻頻出現。

在向(xiàng)外界描述特斯拉時(shí),馬斯克會(huì)強調他看到了未來能(néng)源革命的機會(huì),而特斯拉是能(néng)源革命的一環。玩轉商業世界的佼佼者們,也善于用夢想做包裝,并讓人們深信不疑。

一直既文藝又接地氣的丁磊,似乎還(hái)沒(méi)有學(xué)到家。12 月 1 日,盡管做足了準備——打折上市+基石護盤,但網易雲還(hái)是被(bèi)當頭棒喝,當天暗盤破發(fā),開(kāi)跌近4%;次日上市,網易雲收跌 2.49%。

投資者們,以下跌的股價走勢表達真實想法:他們無法接受丁磊和網易雲的未來故事(shì)。

破發(fā)的命運,早已被(bèi)寫就(jiù)。

雖然 2013 年就(jiù)成(chéng)立,但網易雲的商業化不過(guò)才三四年時(shí)間,如其在招股書中所說(shuō),網易雲的“變現工作處于相對(duì)較早的階段”。

招股書顯示,2018 年至 2021 年前三季度,網易雲的營收分别爲 11 億元、23 億元、49 億元、51 億元;2018 年至 2021 年上半年,網易雲分别虧損 18.1 億元、15.8 億元和 15.7 億元、38 億元。

資本市場并不隻看營收和利潤,對(duì)于一些深紮某個領域并正快速發(fā)展的企業,投資者們往往也能(néng)給予高度熱情。但,前提是行業唯一性和前瞻性,網易雲顯然沒(méi)有滿足這(zhè)一條件。

按照網易雲 205 港元的發(fā)行價,發(fā)行後(hòu)總市值將(jiāng)達到 425.9 億港元,而 2020 年其營收爲 49 億元,發(fā)行價對(duì)應 PS(市銷率)倍數爲 7.11 倍,這(zhè)個 PS 值在當前行情下算得上比較高的了。

當現實不能(néng)支撐夢想,很可能(néng)倒向(xiàng)的就(jiù)是崩塌。因此,哪怕開(kāi)盤前已引入網易、索尼、Orbis 作爲基石投資人,合計認購了總發(fā)行股份的 83.15%;哪怕正式開(kāi)盤後(hòu)聯席保薦人之一的美林極力護盤,仍然無法讓網易雲逃離破發(fā)的使命。12 月 3 日,網易雲開(kāi)盤再度下跌。

社區的幻象

在這(zhè)條不唯一、沒(méi)能(néng)領先的音樂賽道(dào)上,網易雲爲自己找到的獨特标簽是“音樂社區第一股”。

所謂“音樂社區”,可以被(bèi)拆解成(chéng)“音樂”與“社區”兩(liǎng)部分,側重點在“社區”上。作爲互聯網音樂賽道(dào)唯二活下來的幸存者,這(zhè)是在音樂儲備上不強的網易雲未來唯一可能(néng)的路徑。

同網易大多數産品給外界熱衷炒作的印象一樣(yàng),網易雲的這(zhè)條社區之路也是後(hòu)于用戶行爲而出現。2019 年,網易雲音樂推出“雲村”,開(kāi)始自己的社區探索,而在此之前,歌曲下已沉澱了大量的用戶評論、互動。

此後(hòu),“雲圈”、“侃侃”,網易的各種(zhǒng)社區嘗試始終在繼續。

對(duì)于這(zhè)條路,網易雲的預想是依托“歌曲/UGC 内容-互動-興趣小組”,提升用戶黏性,從而提升廣告、社交娛樂等商業模式的空間。爲證明社區路徑的吸引力,網易雲招股書中著(zhe)重披露了一項數據:今年三季度,在線音樂付費率達 14.9%。

“在線音樂付費率第一”,“用戶付費意願強”等,也成(chéng)爲網易雲極力向(xiàng)對(duì)外宣傳的聲音。然而,它的“社區”魔力真這(zhè)麼(me)強嗎?

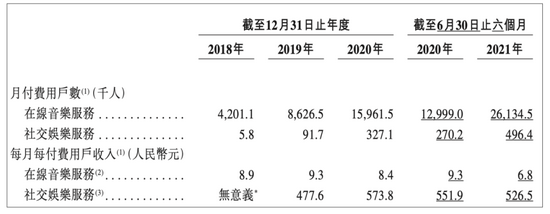

招股書數據顯示,網易雲 2018 年至 2020 年在線音樂服務 MAU(月活躍用戶數)分别爲 1.05 億、1.47 億、1.81 億,付費用戶數分别爲 420 萬、863 萬、1600 萬,付費率分别爲4%、5.9%、8.8%。

可以發(fā)現,網易雲的付費率在 2020 年快速增長(cháng)。究其背後(hòu),原因之一在于當年 8 月網易雲音樂黑膠會(huì)員被(bèi)納入阿裡(lǐ) 88VIP 會(huì)員體系,88VIP 的用戶可直接選擇成(chéng)爲網易雲黑膠會(huì)員。

網易雲的付費率隐憂當然不止于此。在強調付費率的反面(miàn),這(zhè)家音樂賽道(dào)的後(hòu)起(qǐ)之秀不得不面(miàn)臨用戶基數少,以及用戶增長(cháng)緩慢的雙重挑戰。

數據顯示,網易雲第三季度的付費用戶數爲 2752 萬,在中國(guó)在線音樂市場,這(zhè)遠遠不是一個能(néng)安于卧榻的數字。因爲,按照不打折、不聯合的情況下,每個月 15 元的會(huì)員收入粗略計算,2752 萬的付費用戶年收入在 49.5 億元。

同時(shí),在線音樂市場用戶增長(cháng)艱難,從 2020 年底到 2021 年三季度,網易雲的月活從 1.81 億增長(cháng)至 1.85 億。

當用戶增長(cháng)放緩,當用戶付費停滞,網易雲做音樂社區的夢想就(jiù)將(jiāng)如空中樓閣,失去了根基。

被(bèi)侵蝕的未來

對(duì)于“變現工作處于相對(duì)較早的階段”的網易雲來說(shuō),進(jìn)入資本市場意味著(zhe)它必須加速自己的商業化進(jìn)程。

全球範圍内,互聯網音樂存在三個盈利路徑:一是如 Spotify 依靠用戶付費,其廣告收入占比在 10% 左右;二是廣告,這(zhè)也是視頻、音樂、圖文等平台所廣泛選擇的路徑;三是增值服務,這(zhè)也是國(guó)内平台驗證過(guò)的、成(chéng)功的盈利路徑。

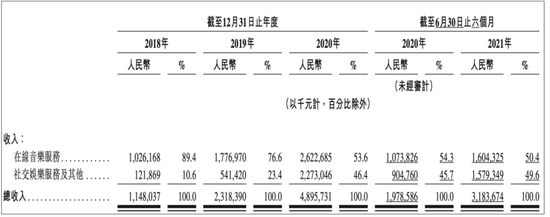

網易雲最早進(jìn)行的是廣告探索,但自 2017 年開(kāi)始随著(zhe)商業化的持續推進(jìn),它同樣(yàng)選擇了增值服務。2018 年以來,網易雲的在線音樂服務收入占比持續下降,社交娛樂服務及其他收入顯著上升。

招股書顯示,在線音樂服務收入自 2018 年的 89.4% 一路降低至 2020 年的 53.6%,2021 年前三季度的 50.4%,社交娛樂服務收入則從 10.6% 一路增長(cháng)至 2021 年前三季度的 49.6%。其中,在線音樂服務收入主要由會(huì)員訂閱、廣告服務組成(chéng)。

網易雲的社交娛樂服務收入來自音樂相關商品銷售、直播等。據招股書中所說(shuō),盡管社交娛樂服務的大部分收入來自音樂相關商品銷售,但 2018 年開(kāi)始,網易雲仍將(jiāng)變現重點戰略性地由渠道(dào)轉移至發(fā)展直播服務。

根據灼識咨詢的統計,國(guó)内在線音樂市場規模到 2025 年將(jiāng)達到 495 億元,而社交娛樂服務市場(音頻直播、在線K歌等)到 2025 年將(jiāng)達到千億規模。從純粹的音樂産品到“LOOK 直播”、“聲波”及“音街”等娛樂産品,網易雲在極力拓展自己的成(chéng)長(cháng)空間。

它選擇的,的确是條優質賽道(dào)。

但現在,監管的強化與短視頻、長(cháng)視頻、直播等其他平台,進(jìn)一步擠占了音樂平台的社交娛樂空間。招股書顯示,網易雲的社交娛樂服務月活用戶從 2020 年 6 月的 2040 萬、2020 年 12 月的 1940 萬到 2021 年 6 月的 1910 萬,一直在下跌。

至于網易雲何時(shí)能(néng)從用戶下滑中恢複,答案仍然是未知。在丁磊暢想未來的網易雲“可能(néng)更像是一個聲音的宇宙”,有著(zhe)“音樂、播客、直播、K歌、有聲劇場、電台……”時(shí),它的未來仍被(bèi)籠罩在一片陰雲之中。